首先我们需要了解,弘康健康一生A是一款非常纯粹的重疾险产品,只保障重疾和轻症。那么,在看一款重疾险是否值得购买的时候,需要重点关注哪些内容呢?

1.轻症保障:是否包含高发轻症、轻症赔付比例等等

2.重疾保障:要关注对首次罹患重疾的规定

3.豁免条款:看豁免是否全面,是否包含被保险人和投保人轻症/重疾/身故/全残豁免。

4.杠杆率:保障差不多的情况下,优选价格便宜的

下图是我总结的弘康健康一生A的主要保障内容:

1.从上图不难看出,弘康健康一生A的优势是非常明显。健康一生A的轻症不分组,无间隔,赔付比例30%,都是非常高标准的设计。以下是单独说明:

1)轻症不分组

大多数多次赔付危重疾病保险,为了减少保费将选择对疾病进行分组,而健康一生取消疾病分组,这无疑大大提高了产品的保障能力

2)轻症赔付无间隔

这个规定非常人性化,虽然不一定用得上,但是可以看到慢慢的诚意。

2.弘康健康一生A也有很多缺陷

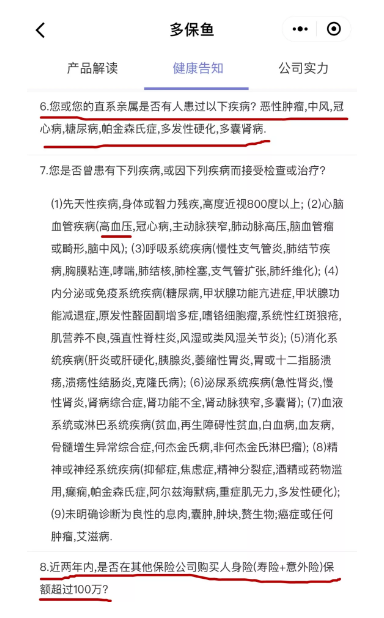

1) 健康告知严格,下图是健康一生A的健康告知

这个健康告知不能说不严格,不仅被保险人要身体健康,而且直系亲属也必须身体健康,没有遗传性疾病。

对高血压人群也不友好,根据国家心血管中心发布的“2017”高血压样本调查的最新结果,中国约有2.5亿高血压患者,患病率随年龄增长而增加。而高血压人群无法购买这款保险。

2)价格优势逐渐变得不明显

从2016年底到2017年上半年,弘康健康一生A绝对算是一款性价比极高的产品,但遗憾的是,随着其他保险公司推出了新产品以及各种老产品的升级,健康生活的价格优势逐渐消失。

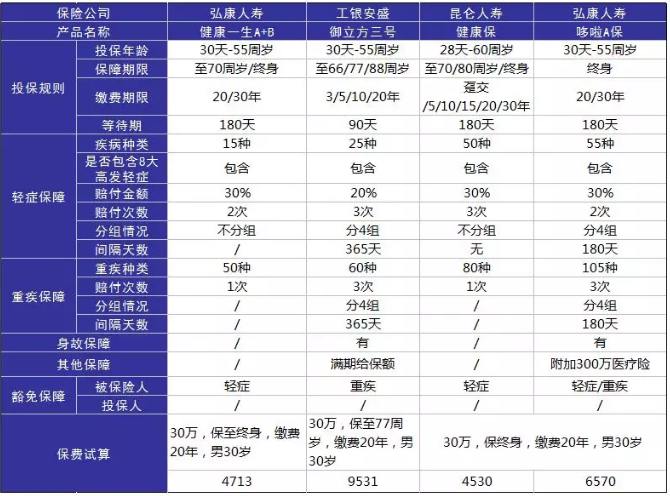

只有通过对比才能最直接的体现出一款产品是否值得购买,一下是我选的几个比较有代表性的重疾险,如图所示:

1.如果经济允许并想要追求更好的保障,建议直接选择哆啦A保,保障非常全面,重疾和轻症都是多次赔付,性价比非常高。

2.如果经济条件一般,建议选择昆仑人寿的健康保,买重疾险的首次保额是最重要的,健康保的重疾单次赔付不是大问题,而且轻症多次赔付绝对不输健康一生A。这几个产品中,毫无疑问他的性价比是最高的。

总结:通过对比可以看到,弘康人寿健康一生A优势并不明显。

作为一款消费型重大疾病保险,健康一生在保障方面其实并没有问题,仅仅是原因其他的产品追上来了所以它的位置才略显尴尬。其实,如果买了健康一生并不用感到遗憾,他没什么大问题,性价比打败线下80%热销产品也是没问题的,宏康人寿被称为保险界的“小米”还是有一定道理的。