首先我们需要了解,华夏福是一款带身故责任的单次赔付重疾险。那么,在选择一款单次赔付重疾险的时候,主要看哪些内容呢?

1.轻症保障:是否包含比较常见的8种轻症、轻症赔付比例等等

2.重疾保障:通常没有问题,但要关注对首次罹患重疾的规定

3.豁免条款:即是否包含被保险人和投保人轻症/重疾/身故/全残豁免。

4.杠杆率:看完保障要看费率,性价比高的才是好保险

下图是华夏福的主要保障内容:

总体看起来还不错,有优点也有缺点。以下是华夏福的保障分析:

1.主险:两全保险

华夏福的主险实际是两全保险,身故赔偿和重疾赔偿二选一。只要碰上设计成这个模式的保险,我都会首先抨击它,毕竟分开的话能拿到两份保障,合二为一看起来一份保险两种保障,实际上是只能拿到一份。

他的生存金是这样规定的:

1)如果18岁前身故/全残,返还已交保费的两倍。

2)祝寿金:如果你在88岁时还活着,将你交给你的所有保费归还给你,合同将继续有效。

但是,这个祝寿金是有前提条件的,必须在88岁之前没有重大疾病。个人认为活到88岁并且中途没有重大疾病,只能说这个事情要看人品了,拿到祝寿金的可能性并不大。

2.重疾保障

优势一:在重大疾病保险方面,华夏福对老年人和未成年人有额外的福利:60岁以后,保额增加20%,如果被保险人是未成年人,则重大疾病的保额翻倍。

优势二:华夏福具有非常用户友好的设计,如果被诊断为疾病终末期,即现有的医疗技术无法治疗或者缓解疾病,将会导致患者在半年内身故,这种情况下将提前支付保额。这个设计非常人性化,充满人文关怀,必须承认我很欣赏。

3.轻症保障

其实,因为我们国家对重疾险25种重疾的强制规定,重疾险的重疾保障差别并不大。与重大疾病相比,轻症更常见,更频繁,因此我们要评估一项重疾险,轻症保障是非常重要的。

而一款产品的轻症保障是否优秀,关键是要看这些:轻症是否包含8项高发轻症;轻症是否分组;轻症赔付次数等。

华夏福的轻症保障还是有一些优势的:

1、轻症赔付未分组、无间隔

轻症赔付未分组:每种类型的轻症都可以赔付

无间隔:赔付之间没有时间间隔。

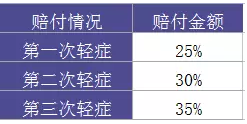

2、轻症可以累加赔付3次,每次比例为赔付,见下表。

鉴于目前的轻症赔付多在25%-30%之间,这个累计轻症次数的设计不好不坏,不过不可否认万一真的有运气如此不好的,这样的保额提升也算是一些心理安慰。

当然,华夏福的轻症保障距离完美还有距离:

一个优秀的重大疾病保险肯定会在轻症保障中包含8个高发轻症。相反,保障就并不完美。以下就是8种高发轻症

1)极早期恶性肿瘤或者恶性病变(原位癌)

2)轻度脑中风

3)不典型的急性心肌梗塞

4)较小面积Ⅲ度烧伤(10%)

5)视力严重受损

6)冠状动脉介入手术

7)主动脉内手术

8)脑垂体瘤、脑囊肿、脑动脉瘤及脑血管瘤

华夏福这款产品的轻症保障不包括非典型心肌梗塞,这可谓隐形坑!我个人认为这种设计最令人讨厌,看着种类挺多结果偷偷摸摸给换一下,这做法十分不敞亮。

3、附加的医疗保险

华夏福可以附加一款医疗保险,叫做医保通,是可以选择购买的。

医保通的优势:

对于大多数人来说,买医疗保险最大的担忧是续保问题。因为医疗保险通常是一年期限的,那理赔之后还能购买吗?你能在第二年购买吗?产品是否会停售都是一个未知的数字。当这些问题摆在他们面前时,保证续保就显得尤为难得了。

这款医保通就相当厉害,不用担心一系列续保问题,保证续保,而保费不高。而且只能作为附加险购买,所以,如果买了华夏福,一定要附加上这款医疗险。

医疗保险缺点:

住院医疗费用的报销不包括ICU。住院期间在重症监护室花费的钱需要自行支付,医疗保险不予报销。毕竟重症监护病房的费用仍然相对较高,所以这个要消费者自行斟酌了。

4、定期寿险

30岁男性保额1百万到60岁和20岁,费用是2110。这个费用真的是地板价了,这两个附加的都挺不错的。

5、保费豁免

华夏福豁免条款相对完整,除了被保险人轻症豁免之外,还可以附加投保人轻症/重疾/身故/全残豁免。但是,被保险人需要支付额外费用豁免,大约几百元。

通过以上对华夏福的分析,你是不是已经心动了,毕竟保障非常好,细节也到位,不过真正看一款产品是否值得买主要得对比,我选了几个有代表性的,来比较看下吧。

1、与天安人寿健康源(优享)对比

与华夏福不同之处在于,健康源保障的疾病类型更多,同时不管是重疾还是轻症的赔付次数都比华夏福多。虽然健康来源没有祝寿金,但它有一个年金保险,也就是说,

如果您未在66岁时生病,您可以将此保险转换为年金保险并每年领取固定养老金。

总的来说,它的保障非常完美,价格不是很高,它是一款性价比非常高的多次赔付产品。

2、与哆啦A保对比

优点:重疾和轻症都可以多次赔付;可以是保障终身;保障的疾病种类包含全部的高发轻症和高发重疾;

在购买500,000保额,支付20年保费,保障终身的条件下;哆啦A保保费最低廉。

3、与健康保对比

这是一个非常纯粹的重大疾病保险,只保障重疾和轻症。也正是它的保障内容很简单,它才把保费做到如此低,仅仅是华夏福三分之一的价格。

以三分之一的价格获得相同的保额,你可以在不花太多预算的情况下获得保障,所以对于大多数普通家庭来说,显然这个产品是更好的选择。

1.如果经济允许并想要追求更好的保障,那么健康源(优享)是我最推荐的;

2.如果预算有限,您可以选择健康保;

3.至于华夏福,如果看了这篇文章你还打算购买,那也是OK的,毕竟除了性价比,产品没什么坑,附加险也优秀。

综上,看一款产品不光要单单看保障,更要多对比。其实如果拿华夏福与平安或者人寿等线下比较火爆的重疾险做对比,他还是有优势的,但是跟其他线上比较火的保险公司产品一对比,就显得性价比非常低。很多人买保险迷信大品牌,其实没必要,买保险买的是合同,合同怎么执行我国有合同法,有法律做担保,大品牌情节其实就无关紧要了。