首先我们需要明确,保险按照购买目的的不同可以分为保障型保险和理财型保险,保障型保险就是单纯的重疾/身故/疾病/意外保障,而理财型保险的主要目的是获得收益,同时会涵盖一部分保障责任。

而福瑞安康年金保险(优享版)就是一款包含重疾责任的理财型保险,如下图所示。

其中的保障责任非常低,毕竟保费接近30万,而重疾保障也只有30万;如果出现轻症,仅仅只会给付1.5万的保险金。所以,靠这个保险来做保障是绝对很鸡肋的,他的主要作用是理财。

那么,购买这类理财型保险需要关注哪些呢?

1.生存金:可持续领取。当你达到多少岁或者某一年,你将开始每年领取基本保额 /已交保费

2. 祝寿金:一次性领取。到XX岁或第X年,返还xx金额;

3. 满期金:一次性领取。当你XX岁时,收到XX%保额

4.分红:可持续领取。但是需要注意的是分红往往是不确定的,我国因为对保险资金的投资渠道要求非常严格,所以不要对理财型保险的分红给予厚望,很多保险业务员给你演示的高分红也要理智看待,以上就是理财型保险常见的收益模式。

以一名30岁的男性为例。

到85岁时,可收取的固定金额为7.5 + 15 + 30 = 52.5。

由于分红不固定,因此不执行计算。 (虽然保险公司会以假设的利率为您提供利润证明,但实际上不知道是否可以实现)

换句话说,我们用30万元投资,45年(中间保费缴纳20年,所以30岁到85岁按45年计算)后获得的固定收益为52.5万元,即使再加上一些不确定的分红,这个收益水平也实属一般,想拿这个收益来抵御通货膨胀都会觉得为难。

我国因为对保险资金的投资渠道要求非常严格,所以不要对理财型保险的分红给予厚望,很多保险业务员给你演示的高分红也要理智看待。

所以,如果你想通过年金保险来获得很高的收益,那可能要失望了。同时这类保险会占用大笔的固定资金,灵活性非常差,如果中途退出,损失也非常大。

因为我在这里建议大家,不要把保险的保障功能和理财功能混为一谈。果想通过保险获得保障,建议购买单纯的保障型保险。如果保障型保险已经配备完全而且没有更好的投资渠道,可以考虑年金保险。

通过以上我们发现,年金保险的保障功能是非常有限的,在保障型保险还没配齐的情况下,建议先买保障型保险。所以如果你只是一个普通的家庭,收入有限,预算有限,想要自己生重病的时候保险可以派上用场,那么你需要购买纯粹的重大疾病保险。

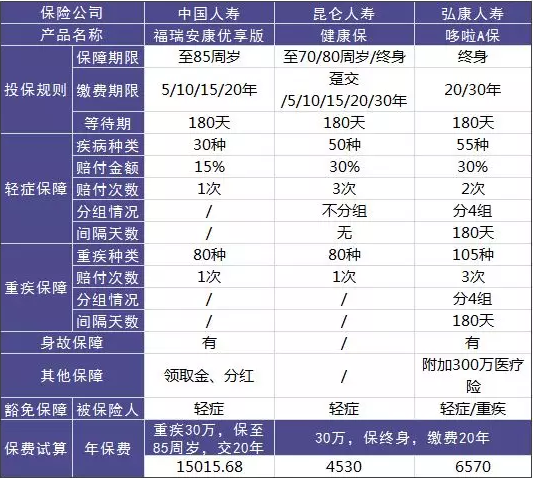

多保鱼已经整理出一些市场上性价比还不错的重疾险产品,与福瑞安康进行比较。

1、中国人寿 福瑞安康优享版

虽然它可以获得大量的生存金、祝寿金等等,还可以享受分红,但其每年的保费支出非常高,是其他产品的2-3倍。

因此,如果您只想购买保障疾病的重大疾病保险,福瑞安康不是您的最佳选择。

2、昆仑人寿 健康保

它是一个很纯粹的保障全面的重疾险,只对于轻症疾病和重大疾病只有保障,其他附加功能都没有。

所以它的保费价格可以做到这么低,这种具有成本效益的重大疾病保险产品是我们普通家庭的首选。

3、弘康人寿 哆啦A保

它与健康保险的区别在于,哆啦A保重疾可以赔付3词,而且包含身故责任,因此价格会比健康更贵。

但总的来说,它的保障非常完美,价格不是很高,也是一款性价比不错的重疾险。

1、如果你想购买一款理财产品,还想拥有疾病保障,同时预算足够,福瑞康康也可以选择;

2、如果您只想购买保障功能的重疾险,单次赔付选择健康保险,多次赔付选择哆啦A保。

我个人是没有买过理财型保险的,但是我身边有不少人买,而且把他当正常的保障型保险来看待,通过今天的分析可以看到,这种理财型保险保障功能真的太弱了。其实买保险这个事情,只有当你买对了保险保险才会发挥作用,如果不想被保险给“坑”到,消费者首先需要做的就是了解你买的到底是什么保险。作为一个保险科普人,在这里真心希望消费者能多学习保险知识,不要轻信盲从,从而选到真正适合自己的保险。