对于刚开始接触保险的朋友来说,好像买保险是一件很复杂的事情,但是实际上是非常简单的。国寿福(至尊版)的主险是寿险,附加重疾险,因为寿险的责任非常简单,所以主要需要关注的是重疾险。国寿福是一款单次赔付的重疾险,其实对于单次赔付重疾险,关注这几个方面就够了

1.轻症保障:是否包含8大高发轻症、轻症数量、定义、赔付方式;

2.重疾保障:因为国家规定所有的重疾险都要涵盖25种重疾,所以通常问题不大,不过还是要

3.豁免条款:是否包含轻症豁免,父母给孩子投保的时候是否可以附加投保人豁免;

4.杆杠率:也就是保费是否划算,性价比高不高;

1.重疾保障:80种重大疾病,单次赔付;

2.轻症保障:30种轻症责任,单次赔付;赔付比例为重疾保额的20%;

3.身故保障:180天内因疾病导致身故,退回已经保费。其他原因导致身故给付身故保险金;

总结:保障方面中规中矩,轻症单次赔付,相对于现在很多重疾和轻症都能多次赔付的产品还是落后很多的

想要了解到一款产品的优缺点,就要与同类产品就行比较。我们选了几个比较有代表性的重疾险来作对比,看中国人寿的国寿福(至尊版)有哪些优缺点,如下图所示:

通过上图不难发现,国寿福并不是一款性价比高的重疾险,我们来说下它主要的缺憾:

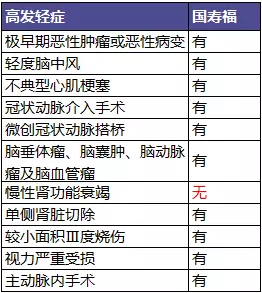

1、轻症保障不包含“慢性肾功能衰竭”

在说轻症保障之前,我先来说一下高发轻症,实际上疾病的发生是符合二八原则的,即少数几个疾病占了发病率的大头。下图是国寿福高发轻症的覆盖情况:

可见国寿福保障的轻症数量看起来不少,但是实际上轻症保障是有缺口的。

2、轻症保障赔付次数偏少

不能说国寿福这个产品不好,老实说,对于像中国人寿这样的大公司来说,可以做出这种配置的国寿福产品,已经很不容易了(相比于某安)。但是当我们买保险毕竟是要花钱的,花钱买东西肯定要货比三家,现在大多数热销的重疾险都是轻症赔付3次或更多次。如果国寿福的轻症赔付的数量很少且价格还较高,值不值得买得消费者自己看了。

3、投保人豁免不包含轻症

较全面的投保人豁免需要包含:轻症/重疾/身故/全残。而国寿福这款产品缺少了“轻症”。也就是说,投保人得轻症,这份保险还是要继续缴费的。

投保人豁免是一个非常人性化的设计,说的是一旦投保人出现重大疾病或身故全残的情况下,保险合同后续保费全免,且合同继续有效。大人给孩子投保的时候我们是非常建议适用投保人豁免功能的。

所以,从国寿福这款产品来讲,投保人豁免并不包含轻症豁免,个人认为是非常不利于消费者的,轻症的发生率远高于重疾/身故/全残,轻症豁免的价值实际上大于以上三类豁免。

4.性价比低,保费偏贵

复星联合康乐e生在保障比国寿福更全面的情况下,保费只是国寿福的2/3。不多说,看图就明白。

总结:国寿福有没有优势呢?当然是有的,多保鱼认为国寿福最大的优势就是品牌名气大,国资背景,所以相当硬气,毕竟因为信息不对称,很多人在线下购买保险如果只盯着平安和国寿的话,国寿的产品对比平安还是有优势的。

从性价比的角度来看,昆仑的健康保和复星的康乐e生都是我非常喜欢的。但是,这两种产品的销售区域有限,很多地区的消费者是不能买的。如果是限售地以外的朋友,可以考虑百年人寿的康惠保,或者是太平人寿的福禄康瑞,性比价都非常高。

对于国寿福至尊版,以下是我的购买建议:

1、偏远地区的朋友,产品选择余地小的朋友,国寿福是不错的选择

2、想寻求更好的产品的,选择的余地还很大,可以再多看看

综上,我个人并不是非常喜欢国寿福(至尊版)这款产品。其实,在线下购买保险很多都是重疾险带身故责任或者寿险附加重疾险;但是重疾或者身故只要赔付一次合同就会结束。通常,我通常会建议消费者将重疾险和寿险分开购买,毕竟人患重疾的概率还是非常高的,而单独的寿险也非常便宜,这样等于是获得了两次的赔付机会,当然,这只是个人建议。大家可以自行选择,也在此愿每个人都能买到适合自己的保险产品。