我们知道,百年康惠保是一款重疾险产品,那么怎么看一款重疾险好不好呢,具体包括以下四个方面:

1.轻症保障:是否包含八大高发轻症、轻症赔付比例够不够高等等

2.重疾保障:要关注对首次罹患重大疾病的规定

3.豁免条款:看豁免是否全面,是否包含被保险人和投保人轻症/重疾/身故/全残豁免。

4.杠杆率:费率也是非常需要关注的

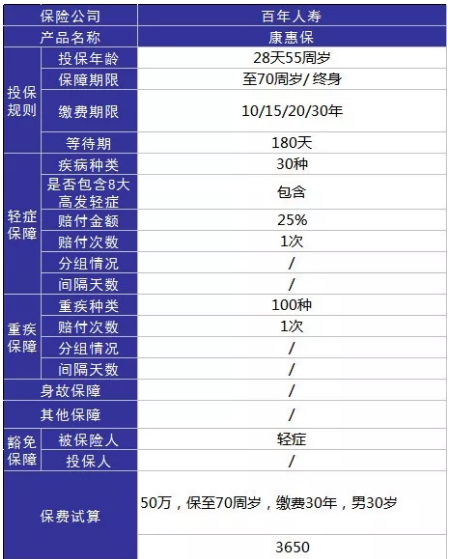

下图是百年康惠保的主要保障内容:

1、康惠保优点解析

以上可以看出,康惠保是一款很简单,很纯粹的重疾险,没有花里胡哨的多次赔付,只保障重疾和轻症,让人看起来也非常舒服。康惠保能得到这个高的关注度绝对是有原因的,以下就是它的优点汇总

1)健康告知宽松

其他的就不说了,没有提及就是不需要健康告知,高血压需要留意以下,我国轻度高血压(一级高血压)数据标准为:收缩压在140~159mmHg之间,舒张压在90~99mmHg之间。

康惠保健康告知的要求是:收缩压≥150mmHg;舒张压≥100mmHg,也就意味着部分轻度高血压患者也是可以投保的。我国高血压人群非常庞大,不得不说这是一个很大的优势。

2)保费便宜

康惠保年缴保费3600多就能获得50万保障,费率确实是非常优惠了。

2、康惠保的缺点全面解析

康惠保并不是完美的,当然也不存在完美的重疾险产品,接下来说说他的一些缺点;

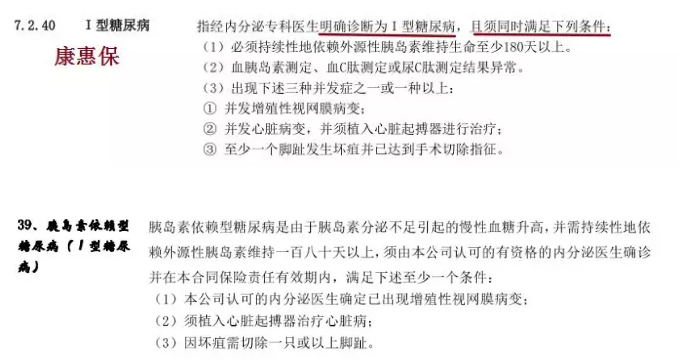

1)I型糖尿病定义严格

经过对比不难发现:对于I型糖尿病的定义,康惠保比其他重疾险产品更为严格

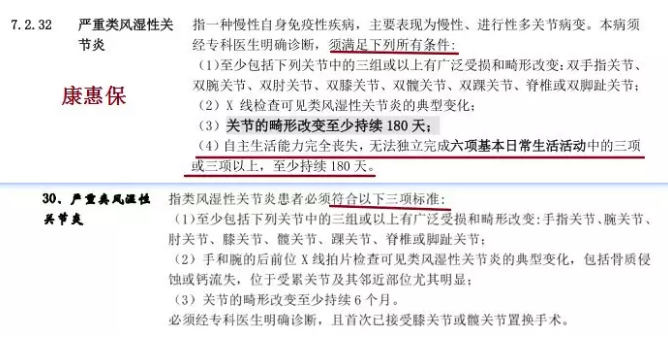

2)对于严重类风湿关节炎的定义

康惠保的定义多出了一条。

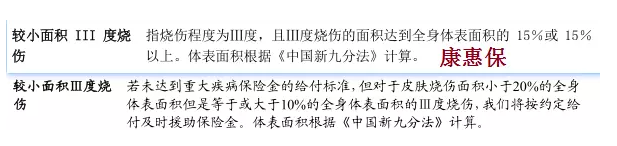

3)对于高发轻症较小面积III度烧伤的定义

同类重疾险对于烧伤面积要求是大于10%,而康惠保则要求烧伤面积大于15% ,所以总体来说,康惠保对于疾病的定义都严格了很多,而且因为普通消费者通常不会那么仔细的看合同,这些都会被忽略掉。

去判断一款产品值不值得购买,当然要通过与同类产品的对比:

1.与和谐健康健康之享对比

健康之享的主要优势是含有身故/全残保障,不过身故返还的保费并没有多少钱,不过过分看重,同时关于轻症的赔付金额方面其实对消费者很不友好,毕竟多次患轻症的概率非常小,第一次的保额才是最重要的。

而且康惠保是保障终身,健康之享是保障到70岁,保费是差不多的,显然康惠保更有优势一些。

2.与哆啦A保对比

哆啦A保的主要优势是保障全面,多次赔付,当然费用也贵一些。所以如果预算充足,也可以选择哆啦A保,但是在预算不足的情况下,康惠保是更合适的。

1.预算不足的时候,可以选择康惠保

2.当预算充足又想要保障全面的时候,可以选择哆啦A保

总之,康惠保是一款瑕不掩瑜的产品,虽然在疾病的定义方面略显严格,但是他的性价比足以掩盖这些不足。对于很多普通家庭来说,买重疾险的时候需要重视第一次的保额,而康惠保价格便宜,完全可以满足很多人的需求。虽然目前的康惠保通过升级有了旗舰版和新版,但是老版康惠保作为一款经典重疾险,仍然有其价值。