首先我们需要明确的是,少儿平安福是一款主险为寿险并且附加重疾险的组合型保险产品,购买这类组合型保险,我们需要重点关注的是重疾险条款。不同的年龄段购买重大疾病保险需要关注的内容是不同的,给孩子购买重疾险主要需要关注以下几个方面:

1.轻症保障:是否包含8大高发轻症,轻症是否分组,赔付比例、间隔、次数等等。

2.重疾保障:是否涵盖少儿高发重疾。

3.豁免条款:是否包含被保险人和投保人轻症/重疾/身故/全残豁免。

4.杠杆率:即价格,性价比高的产品才更值得购买

1、看起来保障全面,实际上样样不全

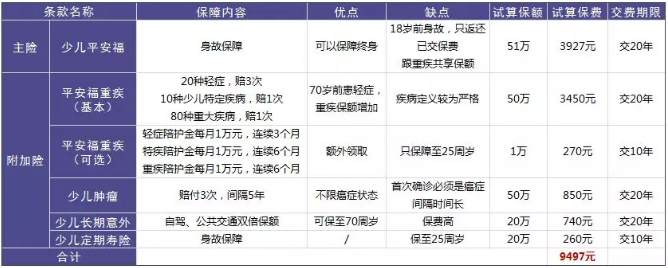

从表面上看,儿童平安福保障非常多:身故责任、重疾责任,意外责任。

实际上,重疾和身故是共享保额的,就是说,身故和患重大疾病只要发生一个,合同就结束了,这对投保人是非常不利的,因为差不多的价格,完全可以买到单独的重疾险和单独的寿险,这才是真正的两份保障。

2、国家对儿童死亡的限制赔付

有些朋友可能会觉得奇怪,为什么平安福中的主保险是终身寿险,附加保险增加了一个定期寿险?

因为,为了防止一些恶性事件的发生,国家统一规定了10岁以下孩子的身故保额,最大不能超过20万,10-18岁不能超过50万。

因此,实际上10岁之前的孩子能享受到的身故保障并没有那么高。

3、少儿高发的重大疾病有缺失

优秀的少儿重大疾病保险必须包括少儿高发重疾。

我国少儿高发重大疾病没有明确的规定。因此,各家保险公司设计的都不尽相同,下图是儿童高发重疾和高发轻症少儿平安福的覆盖情况

第一个是高发轻症:

特定疾病发病率高的儿童:

以上可以看出,缺口太多,平安公司实际上也因为这个问题被各种诟病,也出现了很多理赔纠纷,然而不然经过多少次升级,依然还是缺失的。

4、癌症多次赔付理赔标准高

尽管存在可以补偿多达3次的癌症,但是理赔的要求仍然相对较高。

首先,首次需要诊断的疾病必须是癌症。

如果第一个确诊的疾病是一种主要的非癌症疾病,那么理赔的主要疾病是保额500,并且额外的癌症保险是无效的。

其次,两个癌症状态需要分开至少5年。

这两个条件都是不可或缺的,实际上非常严苛。

5、等待期出险不退保费

其他重大疾病保险在等待期间发生重大疾病时,大多数返还已支付保费。而少儿平安福处于等待期生病时,它只返回保单的现金价值。

现金价值有多低?以表格数据为例:

我为保费支付了近1万元。如果我在等待期内生病,这是在保单的180天内,疾病将在理赔的范围内。保险公司不会向您支付保险费,也不会将10,000元保费退还给您,而是给您现金值保单:255元。

儿童平安福的这个设计非常没有人情味,无法理赔就不说了,还让患病家庭经济状况雪上加霜。

以上其实已经说了很多平安福的缺点了,但是真正看一个产品是否值得购买,还需要看跟其他的同类产品对比之后如何,我选了几个我个人认为不错的产品,对比如下图:

1、与昆仑人寿健康保对比

如果您想为您的孩子购买终身重大疾病保险,昆仑人寿的健康保险价格也非常高。

它的缺点是对于患有特定严重疾病的儿童没有双重赔付,但是相对于少儿平安福,它节约的保费足够你再买两倍的保额。

3、与和谐健康慧馨安2018对比

虽然惠新安只是一种常规产品,但最高只能保证30年,但对于一个孩子来说,只要度过他的童年就足够了,成年人后患重疾的概率实际上非常低。

而且现在保险业发展迅速,30年后,市场上已有更好的产品供我们选择。

在那个时候,孩子们自己已经长大,也完全有经济实力自己买保险。

对于预算不多的家庭,慧馨安2018是绝对非常好的选择。

1、如果预算非常充足,如果你想要一张保单什么都保,你也可以选择子平安福;

2、终身型重大疾病保险,昆仑人寿健康且性价比高;

3、如果预算有限,对于孩子来说,和谐健康慧馨安2018的保障足够了;

综上,我个人不建议孩子购买少儿平安福,原因很简单,保障有缺陷,而且真的太贵了。同时,我还要再多说一句,我很理解很多家庭想把最好的东西给孩子的想法,但是保险这个事情嘛,大人比孩子更需要,如果大人还没买保险,先把大人保险买好吧,大人健康才是对孩子最好的保险。