我们知道,爱无忧是一款防癌险,是专门针对癌症推出的保险产品。那么,在购买防癌险的时候需要关注哪些内容呢?

1.是否包含高发疾病。

2.豁免条款。被保险人什么情况下可以豁免保费。

3.性价比。性价比要高,太贵了买着不划算。

爱无忧防癌险的具体保障内容如下:

1、到期没有得癌症,能拿回多少钱

如果知道保险期间结束都没有出险,爱无忧可以返还全部保费。

2、如果出险了,能赔付多少

这个要分几种情况,如下所示:

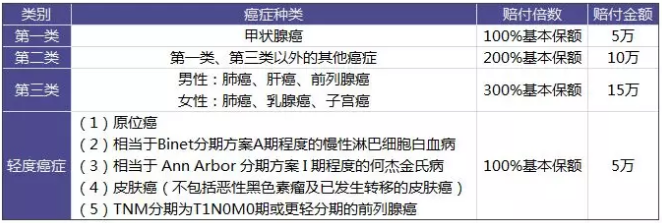

爱无忧这个产品是按份数购买的,一份5万保额,两份10万保额,依此类推。

下图是5万保额的赔付的情况:

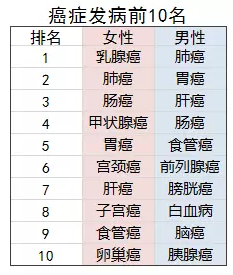

可见,有的疾病赔的多,有的疾病赔的少。这样设计是否合理呢?这得看赔的多的是否包含高发的癌症。下图是我国按性别分类的高发癌症的情况:

可以看出,男性和女性的特定癌症的发病率非常高。

但对于肠癌、胃癌、食管癌,这在男性和女性癌症中都非常高,只有200%的保额。

并且发病率是女性癌症中的第四位的甲状腺癌,理赔金实际上与原位癌等轻度癌症相同,个人认为这个赔付比例不高。

2、身故赔多少?

爱无忧的身故赔付也设计的非常与众不同:

身故越早,赔的越多,这个设计说他奇葩也不过分。

3、癌症/身故只能理赔一次

这个问题我已经强调过N次了,这也是为什么带身故保障的疾病保险我一直不推荐的原因,如果想要两种保障,老老实实买两份保险。

以上分析不难发现,爱无忧的保障只能说一般般。不过也不能凭空说他一般般,下图是爱无忧跟其他同类产品的对比,眼见为实:

1、爱无忧VS信泰保险 i立方防癌险

i立方是个多次赔付防癌险,虽然多次赔付不一定用得着,但是有比没强。同时差不多的价格,所有癌症保额都是30万,比爱无忧良心是真的。

2、爱无忧VS昆仑人寿健康保

这是一种非常简单的重疾险产品。除癌症外,还有许多重大疾病,如心肌梗塞、中风后遗症、脑血栓等疾病也可以是保障。

可以说,重大疾病保险的保险范围远大于防癌险。而且价格也没贵多少,孰优孰劣一目了然。

那如果同样得了癌症,它们都能赔多少钱呢?

我们来看看这些产品。在不同的情况下它们怎么理赔?

以先前的条件为例:一名30岁的男性,保到70岁,20年支付保费。

可以看出,爱无忧的、i立方体和健康保在年度支付保费方面没有太大差异,但赔付的金额是不同的。

1.疾病保障内容,健康保>i立方>爱无忧。

健康保为各种主要疾病提供理赔,包括但不限于癌症;

所有恶性肿瘤的i立方体均可理赔,数量为理赔;

爱无忧针对某种类型的癌症,理赔金更高,而其他癌症理赔金额低于其他两种。

2.关于死亡保障, 擎天柱>爱无忧。

擎天柱每年支付527元,只要70岁的保障在到期前去世,他们就赔了10万元;

爱无忧每年支付2722元,但死亡只能赔付87,000,而且之前也不能得癌症。

3.如果A先生患有肺癌并且不幸身故,那么

爱无忧赔付30万,合同结束了,一年支付2722元保费。

如果你购买i 立方 +擎天柱,先赔付30万的癌症,然后赔付10万的死亡理赔金币,每年支付2670 + 527 = 3197元。

这两款产品相结合,虽然相比爱无忧多了475元,但最终也多拿了10万元的理赔。

1.如果您的健康状况良好,最好选择健康保。重疾保险保障范围远高于防癌险,因此重大疾病保险应该是我们的首选。

2.如果您已经购买了重大疾病保险并且只想增加癌症的保障强度,您可以选择i 立方防癌险,当癌症复发时,您可以获得一笔治疗金额、。

3.如果您担心死亡风险,可以添加另一个擎天柱定期寿险,保存到70岁,每年只需1500元左右。

我一直不喜欢过于复杂的保险产品设计的原因也在这里。它越复杂,越容易吸引用户,并且有些人在产品很轻的时候解释产品,很容易误导消费者。爱无忧不管是针对不同疾病赔付不同保额的设计,还是针对不同年龄赔付不同身故金的设计,毫无疑问都是对产品的故意复杂,真的不讨人喜欢。