首先我们需要了解,健康随e保的主险是一款单次赔付重大疾病保险。那么购买这种单次赔付重疾险的时候,需要重点关注哪些内容呢?

1.轻症保障:是否包含八大高发轻症、赔付模式等等。

2.重疾保障:对首次罹患重疾的规定。

3.豁免条款:是否涵盖投保人和被保险人身故/全残/重疾/轻症豁免责任。

4.杠杆率:即性价比高不高

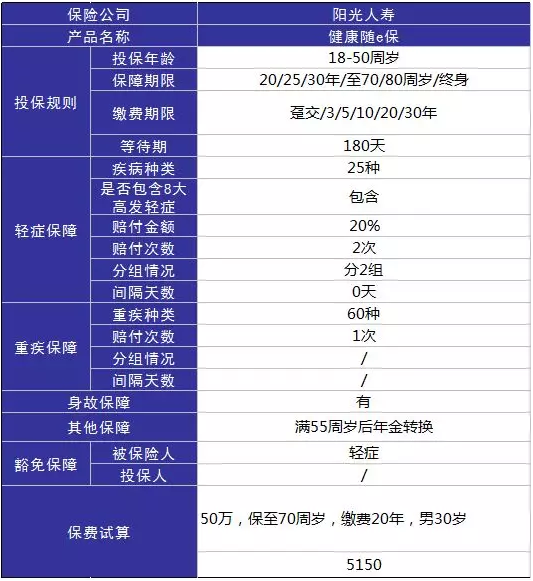

下图是健康随e保的具体保障内容:

1、健康随e保升级内容对比

因为健康岁e保是升级后的产品,所以先给升级前的保障做个对比,看看增加了哪些功能。

1)保险年龄限制

升级取消了保障 10年/ 100岁的保障,取而代之的是80岁和终身保障。这个影响几乎可以忽略不计。

2)付款期限

付款期限增加30年的选项,缴费期限延长;虽然总缴保费多了,但是年缴保费变少,年度支付的压力相对减小。

3)保额

从表格可以看到:升级前的健康随e保如果没有理赔,前三年的保额会逐年翻倍,就是说首年10万保额,第二年就是20万,第三年就是30万。而增加的保额也是一直有效的。

这个设定看起来对消费者很有利,但是跟新版一笔,新版直接是第三年的保额,保费也没有涨多少,可见保额翻倍这种只是花样。新版这个一改,显得实在多了。

4)重疾种类增加

加上18种重疾,重疾种类多了比少了好,但是都是些小众疾病,意义没那么大。

5)轻症

这个项目的升级还是相当有诚意的,25中轻症分两组,0间隔期。比着老版本进步很大,值得肯定。

6)身故保障

本来就是个鸡肋功能,升不升级差别不大。

7)其他

这个年金转型,等会儿具体分析。

2、健康随e保的优点

让我们首先总结一下健康随e保产品的优点,然后逐一分析:

1)轻症赔付没有间隔

2)养老金转换

健康随e保的条款表示:被保险人55岁且保费已经交完,并且一次都没有理赔。在这种情况下,您可以选择将此重大疾病保险转换为年金保险。

我必须指出几个隐藏的可转换年金的"风险",一定要注意! ! !

这个转换实际上就是退保,重疾退保,转化为现金价值。其实,这种做法是得不偿失的,因为现金价值在一段时间内通常小于保额,并且随着年龄的增加,患重疾的风险也将增加。

因此,个人认为,所谓的年金转换是“假利益”,“真陷阱”,真用了这个功能就亏大发了。

3、健康随e保缺点解析

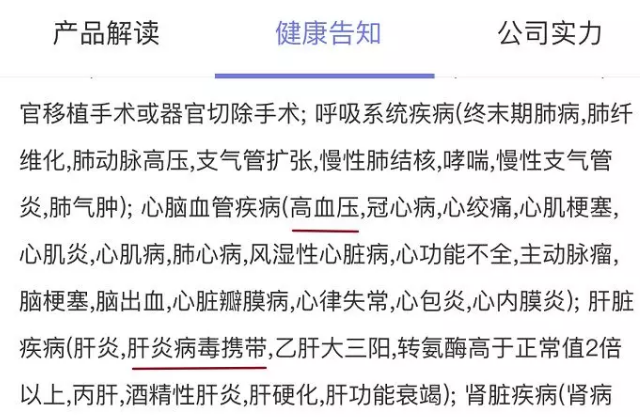

不是我故意挑刺儿,健康随e保的健康告知非常严格,如下图所示:

乙型肝炎病毒携带者:中国大约有9000万乙型肝炎携带者,其中只有约2000万是慢性乙型肝炎患者,也就是说许多携带者终身都不会生病,但健康随e保排除了这一群人购买的可能性。

高血压:根据国家心血管中心发布的2017高血压样本调查的最新结果,中国约有2.5亿高血压患者,患病率随年龄增长而增加。

而健康随e保关闭了高血压人群投保的大门。

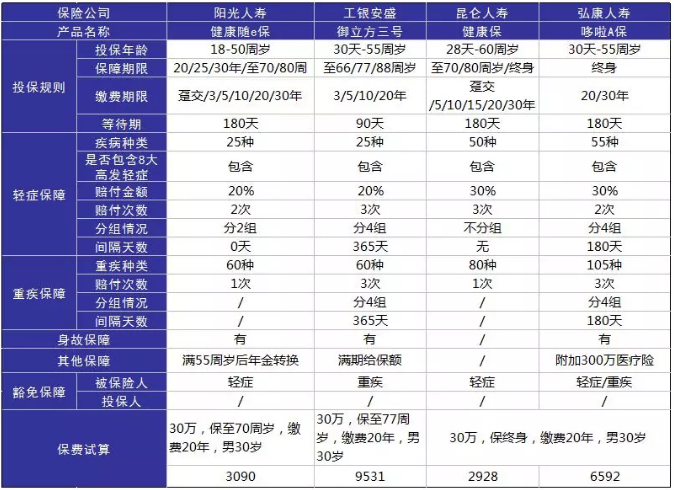

上边对随e保有褒有贬,肯定有人不服气,那就对比来看到底健康随e保值不值得买。

通过上图不难发现

1. 从保障来说,输给了哆啦A保,不过哆啦A保是保障终身的,价格贵了些。

2. 从性价比来说,输给了健康保,毕竟健康保保障终身,健康随e保的保费测算是保障到70岁。

通过以上分析,其实健康随e保的保障是合格的,这次升级也是带着诚意的。因为健康保和哆啦A保都是网投保险,肯定有人不放心,所以如果你是那种家门口每个保险营业厅就不放心的人,那就放心买健康随e保吧,只要认识到我前边分析的缺点,就没什么问题。