我们知道,华夏医保通是一款百万医疗险,百万医疗险看起来内容非常多,非常杂,但是实际上在购买的时候,只要看以下几点就足够了:

1.续保条件:不需要保证续保,但是理赔后能否续保很重要,续保是否需要重新审核等等。

2.每年最高报销天数:最好365天都可以报销。

3.核保:身体有疾病的人能不能投保。

4.赔付比率:关注报销比例。

5.医保范围:社保外用药能否报销。

6.费率:即要价格适中。

下图是华夏医保通的具体保障内容:

1.续保:终身可以续保,不需重新审核,理赔之后续保不针对费率进行调整。

2.医院类别:二级及以上公立医院,不包括特需医疗和国际部。

3.报销范围:不限医保都可报销。

4.保额:年度保额100万,重疾另外100万保额,终身为500万保额。

5.免赔额:有社保免赔额10,000,没有社保免赔额20,000。

6.报销:有社保100%报销,没有社保60%报销,一年最长报销天数365天,合同到期后不再报销

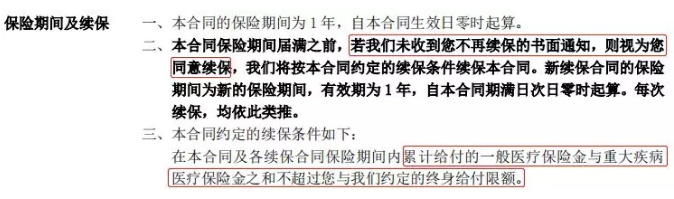

1.续保

上边说过,医疗险需要着重看续保条件,下图是华夏医保通的续保条件:

简单来说,只要没明确书面通知保险公司说不续保了,只要保险金额赔付未达到终身付款限额,只要这个保险仍然在卖,就能续保。

看起来是问题的,这个要求很宽松了。但是,这跟“保证续保”是有区别的。

保证续保,简单来说,无论发生什么事:理赔了、年龄大了、健康状况恶化了、产品停售等等情况,保险公司仍然接受你的续保,并且不能涨价。

因为医疗费用每年都在涨,所以如果真的让保险公司按这个保证续保的标准来做医疗险,想必费用并非我们普通家庭能承担的。

所以,非保证续保的医疗险仍然是当今的主流,作为消费者,也不用过分担心,只要能保证理赔了之后还能续保,那么这款医疗险就是合格的,显然医保通在续保方面是合格的。

2.保额

前边我有提到“终身给付限额”的概念。这里就重点讲一下华夏医保通的保额规定。

重疾保额100万,基本够用,不好不坏,终身支付限额为500万,也够用。

所以,设计中规中矩,不多说了。

3.年度报销日

只要还没达到报销限额,一年365天都可以报销,这里没问题。

4.门诊和住院医疗

住院和门诊医疗报销也是判断医疗保险质量的重要标准,下图是医保通住院和门诊医疗的保险范围:

看到那两个鲜明的叉号了吧,少了两项,而这两项都是非常重要的,所以,这一块儿保障是有缺口的。

5.合同到期而没有报销

一般医疗保险合同到期后,如果治疗还没有完成,会有个延长期,即合同到期后的这些天仍然可以报销治疗费用,但是医保通没有提及。如果能及时续保,也不会受影响,但是如果正好产品停售了就会比较惨。所以,这一点看用户个人选择吧。

6.购买

需要捆绑购买。必须捆绑华夏的长期健康险/储蓄型保险才能买,医保通的定价确实不错,不过这个捆绑销售的意思应该是这边便宜了钱就要从那边赚。

上边通过我们的分析,华夏医保通虽然有点小缺憾,但是总体保障还是很不多的。接下来跟其他同类产品对比下看他还有没有优势:

1.承保年龄

医保通拥有最广的承保年龄,61-65岁的人可以考虑此产品。

2.保额

除了医疗保险外,其他四种产品的保额和癌症最高的保额都更高,不过我们上文说过,够用就好,这点不用过分看重。

3.免赔额

好医保的优势显而易见,6年内共享10,000免赔额。

4.续保

医保通和好医保最有优势,前者续保不需要审核,后者在停保5年后仍然可以续保。

5.其他保障

从报销天数和范围看,好医保和尊享e生有最明显的优势,报销天数很长,而保障都很全面。

6.哪个最值得购买

就保障和价格而言,最推荐的是好医保。

1.如果被保险人年龄在61-65岁之间,同时您购买其他保险,那么可以附加华夏医保通,这样保障更全面。

2.如果被保险人是非标准体,建议直接选择众安保险的尊享e生,智能核保将为您节省很多麻烦。

3.想要保障更全面,续保更简单,推荐最具性价比的中国人保好医保。

以上不难发现,没有最好的医疗保险,只有最适合自己的医疗保险。同时拓展以下质子重离子的概念,目前癌症治疗方法有三种:化疗、放疗、手术治疗。质子重离子是放疗的一种,是癌症治疗的最顶尖手段,目前国内质子重离子项目投入使用的仅有两家医院,治疗费用每疗程约30万元。所以如果可以选择,建议加上哦。