重大疾病保险在我们的生命中非常重要的一张保单,因此在投保重大疾病保险之前保持谨慎,那么在购买重大疾病保险时怎么判断一款重疾险值不值得购买呢?

1.基本信息:投保的条件是否宽松,网络投保产品是否支持智能核保

2.轻症保障:它是否包含高发轻症,轻症赔付比率、次数、多次赔付疾病分组等

3.危重疾病保障:是否涵盖特定的严重疾病

4.豁免条款:可以附加投保人豁免吗

5.费率:看价格方面是否有优势

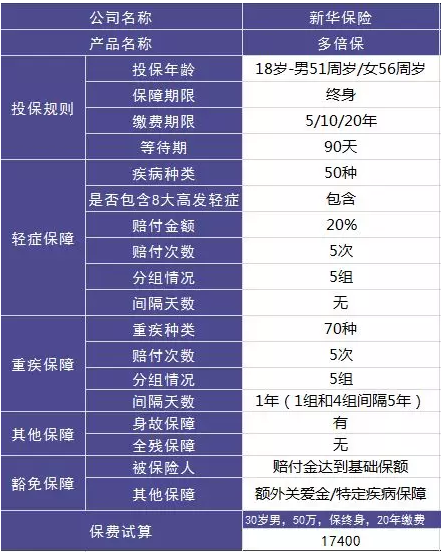

购买重疾险时需要首先了解的是他的保障如何,下图是新华多倍保的具体保障内容。

1.重大疾病保障

多倍保覆盖70种重大疾病,分为5组。第一组癌症可以是赔付3次,其他4组是单次赔付。也就是说,除了第一组,其他组只要赔付过其中一个,再次患该组疾病就不会赔付。

2.轻症保障

50种轻症,分为5组,包括8个高发轻症,每次赔付保额 20%,最高20万,这意味着无论你购买多少保额,轻症赔付都不会超过200,000。

这里应该注意的是,如果先是赔付轻症,得到20%保额的赔付金,并且罹患同一组重疾,那么你可以得到80%保额的赔付金。

但是,如果您首先患有重疾,那么直接赔付 100%基本保额,该组中的其他重疾和轻症都不再有效,再也不能是赔付。不过,这也是多次赔付重大疾病保险的通病,无需过分苛责。

3.特定疾病保障

特定疾病主要包括6种类型的特殊疾病——脑癌、骨癌、胰腺癌、白血病、重大器官移植或造血干细胞移植。赔付保额 20%,如果也符合重疾定义,则可同时赔付。

换句话说,这六种疾病可以获得两次赔付,这点还不错。

4.额外关爱金

在保险生效后的10年内,如果被保险人患了重大疾病,就赔付150%保额,然后合同终止。这点有了比没有强,实际上不必过分在意。

5.身故保障

在等待期间的死亡期,赔付已交保费的110%,合同终止,这个规定还不错。

如果在等待期之后发生身故,则补偿基本保额-已赔付的部分。

换句话说,如果身故前发生过赔付,身故赔偿金会减去已经赔付的部分。

上边我们分析了多倍保的具体保障和保障中的隐藏条款,那么这款多倍保是否值得购买呢?我找了几个同类产品来做个对比,如下图:

1. 多倍保VS悦享安康:悦享安康这个产品,首先是轻症只有10种,不过是包含8个高发轻症的,轻症或者重疾都是2次赔付,虽然相比多倍保,但是优点是疾病不分组,即任何两种不同的疾病都可以是赔付。实际上保障是比多倍保更足的,因此如果看重多次赔付,悦享安康的条款反而更让人放心一些。

2. 多倍保VS健康人生:健康人生是一个单次赔付的重大疾病保险,到这里来比较,主要是希望大家都明白,同样保额,买一个单次赔付的重大疾病保险反而更便宜。

其实,如果担心单次赔付太少,完全可以用两者差价增加重疾保额。事实上,在保障方面,健康人生的各个方面都不逊色于多倍保,只有单次赔付。这取决于客户自己的选择。

多倍保这款产品优缺点共存,世界上没有完美的产品,只有最适合自己的产品。选择满足您需求的保险是最重要的。如果预算不够,单次赔付重大疾病保险也是一个不错的选择。一般来说,在相同保费的情况下,单次赔付的价值高于多次赔付,毕竟多次罹患重疾的概率还是比较小的,买重疾险更应该看重第一次的保额。以上就是我的建议,希望对你有帮助。