我们知道,百年康倍保是一款多次赔付重大疾病保险,我们在选择多次赔付重大疾病保险的时候通常需要重点关注以下四个内容:

1. 重疾保障:高发重疾分组适合均匀合理,间隔期

2. 轻症保障:高发轻症分组是否均匀合理,间隔期,赔付比例等等

3.豁免:是否包含被保险人轻症/重疾/身故/全残豁免

4.保险费率:保障合理,费用适中的重疾险才是优秀的

下图是百年康倍保的具体保障内容:

1、重疾保障

康倍保的保障的重疾种类有100种,分为4组,能够赔付3次,每次赔付间隔180天,每次赔付重大疾病保险金额如下:

以上可以看出这个设计还是非常好的,如果真的不幸二次罹患重疾,150%的保额显然是对被保险人非常有利的。但是我们前边说过,这种多次赔付重疾险一定要看分组是否合理,下图是康倍保的分组情况,标黄的部分是高发重疾:

对我们而言,分组的最佳方式是将尽可能将高风险疾病分散开来,上图不难看出,D组没有重疾,A、B组较多,显然这不是个很好的分组方法。

2、轻症保障

轻症指的重疾早期或者轻度情况,尚未达到重疾的理赔标准的一些疾病。

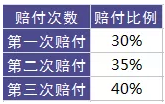

相对比重疾,轻症的发病率更高,虽然花费不高,但是如果重疾保险中能覆盖轻症,对被保险人的保障也能更全面一些。下图是轻症的赔付比例:

跟重疾一样,也是比例增长赔付,这个赔付比例在同类产品中已经算非常高了,点赞。

3、中症保障

轻症、中症与重疾之间的赔付概率顺序:轻症 >中症>重病。

中症比轻症更严重,但是严重程度低于重大疾病。因此,赔付比率高于轻症,但尚未达到重疾赔付的标准。

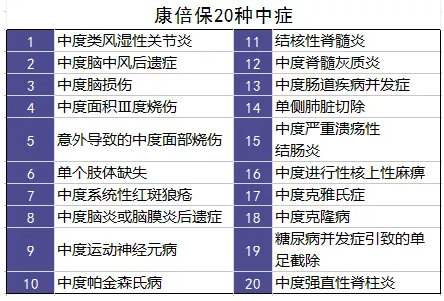

康惠保涵盖20中中症责任,50%给付比例。具体内容如下:

轻症+中症+重疾,可以说是保障方面做的是非常全面了。

4、身故保障

在合同有效期内,被保险人因疾病、事故造成自然死亡或完全残疾,保险公司给付身故金。同时,在18岁之前身故,给付已交保费*3,18岁之后身故,给付保额。

这个设计也是优于同类产品的。

5、豁免保障

涵盖被保险人重疾/轻症/中症豁免,同时可以附加被保险人身故/全残/重疾/中症/轻症豁免。豁免条款也是非常全面。

康倍保可以附加医疗保险,可用于保额,保额可选100/200万,下图是保障责任,以200万保额试算。

1、续保

合同生效后,5年保证续保,不会因为被保险人健康状况、职业变更等原因停止续保。5年后准备再续保的话需要对被保险人进行审核。

2、免赔额

免赔额是指花费超过一定数目,之后的费用保险公司才会理赔,康倍保免配额是10,000元,这基本上是百万医疗的通用免赔额,正常范围。

3、年度报销天数

没有社保组报销60%,有社保可以报销100%。

一年的最长报销期为365天,住院前7天和出院后7天的医疗费用可以报销,合同到期之后可以再报销30天。

4、其他

康倍保支持质子重离子疗法。

质子和重离子技术是恶性肿瘤的放射治疗之一。它是一种国际公认的尖端放射治疗技术,优于普通放射治疗。

治疗的好处是:治疗时间短,对健康组织的损害低,副作用小,肿瘤局部控制率高。

看一款产品是否值得买,还要与其他同类产品进行对比,哆啦A保和康惠保都是非常经典的重疾险产品,一起来对比下:

1、康倍保VS哆啦A保

哆啦A保轻症分为4组,分组合理,赔付2次,每次赔付保额 30%;

严重疾病补偿组为4次,分组合理,间隔赔付为180天。它可以增加300万医疗保险,轻症/重疾豁免和死亡保障。

与哆啦A保相比,康倍保最大的优势就是中症保障以及轻症保障不分组,不过相应的,康倍保保费每年超过哆啦A保 2536元,如果是我,肯定会选择哆啦A保。当然,这些多出来的保障能否超过两者的差价就需要消费者自己抉择了。

2、康惠保VS康惠保

这两个都是百年出品。康惠保一直是单次赔付重疾险中的佼佼者,如果预算不足,毫无疑问康惠保。

除非你特别看重康倍保的中症保障,否则不建议购买康倍保。如果经济允许并想要追求更完整的保障,你可以选择哆啦A保,如果预算有限,您可以选择康惠保。康惠保产品以三分之一的价格获得相同的保额,并且可以在不支付太多预算的情况下获得保障,因此对于大多数普通家庭来说,这个产品显然是更好的选择。