我们上边提到过,弘康多倍保是一种重大疾病保险产品,那么怎么分析一款重大疾病保险是不是优秀呢?其实很简单,看以下四个方面的内容就可以了:

1.轻症保障:它是否包含8个高发轻症、轻症赔付比例等。

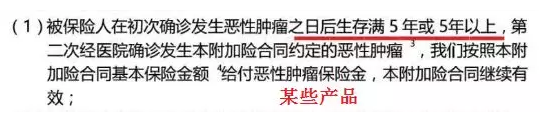

2.重大疾病保障:首次注意患有重大疾病时的规定

3.豁免条款:看看豁免是否全面,是否包含投保人和被保险人豁免。

4.费率:费率也非常需要关注

下图是弘康多倍保的主要保障内容:

一、弘康多倍保“陷阱”解析

1、间隔期180天

毕竟很多保险公司等待期是90天,所以很多人会感觉这个180天的等待期有点长。

事实上,根据我的观点:虽然等待期180天不短,但也是正常水平,保险公司对等待期的规定是要体现在保费里的,如果180天等待期,但是产品性价比高,那么也是可以接受的。

2、附加医疗保险:

弘康多倍保选择可以购买医疗附加保险,但是附加医疗险等待期为90天,主险重疾险的等待期为180天,所以要特别注意一下,这个附加医疗的等待期其实是按主险走的,也是180天。

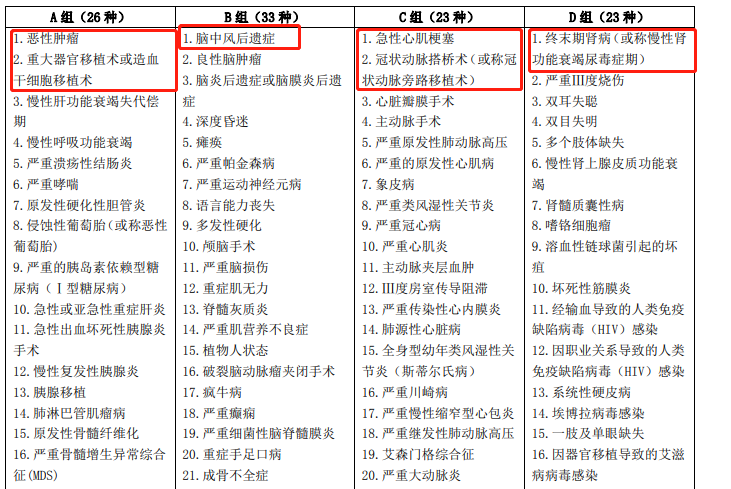

3、疾病分组情况

如图所示,弘康多倍保将疾病分为四组,同一组疾病,只要其中一个为理赔,本组重疾的责任都被会终止。很多保险公司为了控制成本都会这么做,所以也算是行业惯例,算不得是陷阱,但是重疾的分组就很重要了,一定要看高发轻症分组是否均匀合理,下图是弘康多倍保的重疾分组情况:

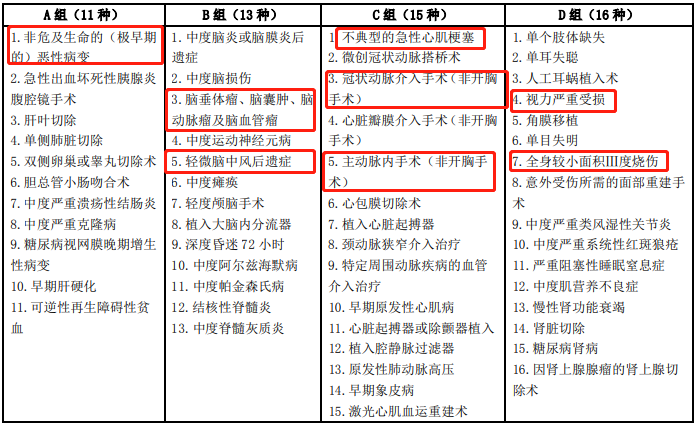

接下来看轻症分组状况:

上图可以看出,弘康多倍保的疾病分组是合理的,而且轻症理赔的比例是30%,对比其他重疾险产品还算是。虽然临界疾病轻症组理赔,但是组合理和8大高轻症都包含其他产品只包含4种,所以其实还是比较有诚意的。

4、轻症、身故保险责任将被终止:

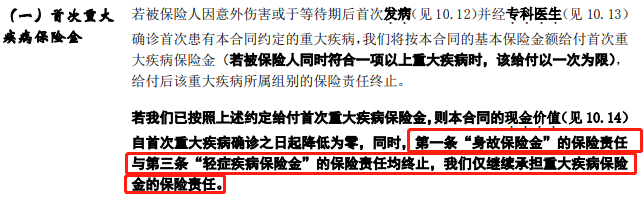

弘康多倍保有身故保障和轻症保障,轻症或死亡可以获得保额理赔,但前提是主重疾没有理赔!如果重疾已经理赔过,那么轻症和身故责任都会终止。

5、智能核保

如果产品好,但是投保要求苛刻,那就把很多人群拒之门外。不过弘康多倍保支持只能核保,可以说是非常人性化了。

保险时,我们需要先读取健康告知。如果您在健康告知中没有任何问题,您可以直接投保。

如果您遇到健康告知中提到的情况,请选择“不全部是”进行智能核保。

智能核保基于健康告知,并进一步询问您的健康状况,以确定您的身体是否可以购买此产品。如果你的身体只有一些小问题并没有大的异常,就可以通过智能核保。

1.如果被保险人属于中老年人群,不建议考虑终身多次赔付重大疾病保险,因为到目前为止,这个群体几乎没有患过2种严重疾病的病例。

2.如果您是年轻人,请选择弘康多倍保。

昆仑人寿的健康保确实便宜一些,但是一个单次赔付终身重大疾病保险我觉得保障还不够,毕竟年轻人还是有可能用到重疾多次赔付功能的。

3.天安健康源:先说他的优势:疾病不分组、轻症赔付5次、间隔90天、重疾4次赔付、间隔90天、双豁免等。然而,价格略贵,并且可以使用这么多赔付的概率相对较小,所以如果预算很高,你可以购买,但不建议经济条件一般的家庭购买。

弘康多倍保绝对是一款还不错的重疾险产品,虽然有点小毛病但是瑕不掩瑜。个人认为这个保险更适合青少年购买,所以,如果是年轻人,建议购买。最后愿每个人都能选到适合自己的保险产品,真正的用保险去保障自己和家人的生活。